手元にあるお金はその使用目的によって4つに分類することができます。

自分のお金を仕分けして、それぞれにあった形で運用しましょう。

手持ちのお金にはすでに使い道がきまっているものと、そうでないものがあります。

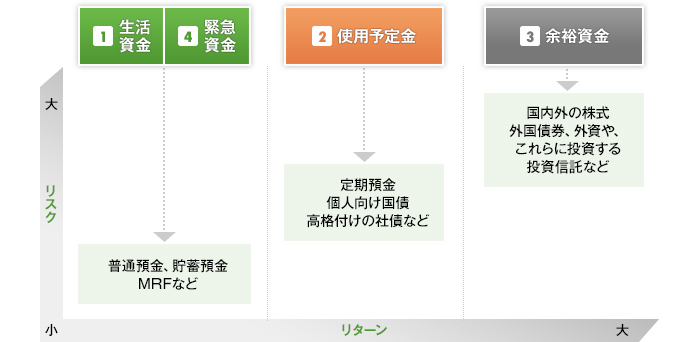

それぞれに合った管理をするためにも、まずはお金を①日常の生活に必要な“生活資金“、②今後10年以内に使い道が決まっている”使用予定資金“、③今後10年以内に使う予定がない“余裕資金”、④急な出費に備えるための“緊急資金”に分けることができます。この中で①生活資金、②使用予定資金、④緊急資金は減らすことができない守るお金。また③余裕資金は投資などに回すことも考えられる増やすお金といえます。

手持ちのお金は4つに分類できる

基本的に①生活資金、②使用予定資金、④緊急資金は減らしてはいけない“守るお金”ですから、元本保証がある金融商品に預けておくのが原則です。一方、③余裕資金は当面使う予定がないお金ですから、将来のために“増やすお金”として、自分のリスク許容度に合わせた投資を検討してもよいでしょう。

4つに分類したお金にどんな運用方法が向いているのかを確認しましょう。まず①生活資金、②使用予定資金、④緊急資金は減らすことができないうえ、いつでも使えるようにしておくことが重要です。このため、元本保証でかつ流動性が高い預貯金や証券総合口座のMRFなどが選択肢となります。②使用予定資金は使う時期に満期を合わせた定期預金や、個人向け国債、高格付けの社債などに預けて、預貯金よりも高い利回りを目指す方法が考えられます。③の余裕資金は国内債券・外国債券またパッシブ型投資信託等への投資を検討してみても良いでしょう。

4つのお金の種類に見合った運用方法は?

(日本FP協会“暮らしとお金のワークブック”より)

このようにゴールを明確にし、そのゴールにあった数値目標をたて、保有資産やリスク許容度等を総合的に考慮し、より効率的に運用できる金融商品を絞り込みましょう。