定年を迎えた後は、現役時代よりも収入が減ることになります。

老後の収入とかかる費用を試算したうえで、必要な備えを確認しておきましょう。

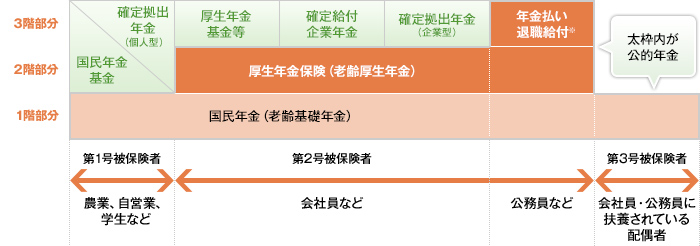

公的年金には国民年金と厚生年金保険の2つの種類があります。年金制度は下図のように3階建てになっており、1階は日本で生活する20歳以上60歳未満のすべてが加入する国民年金、2階は会社員や公務員が加盟する厚生年金保険、そして3階が企業年金などとなっています。学生や農業従事者、自営業者、自由業者は第1号被保険者、会社員や公務員は第2号被保険者、会社員や公務員の妻などは第3号被保険者と呼ばれ、加入する年金制度が異なるので自分の年金制度を確認しておきましょう。

公的年金制度のしくみ

- 平成27年10月から被用者年金制度が一元化され、共済年金は厚生年金に統一されました。

この一元化に伴い職域部分は廃止され、年金払い退職給付が設けられました。

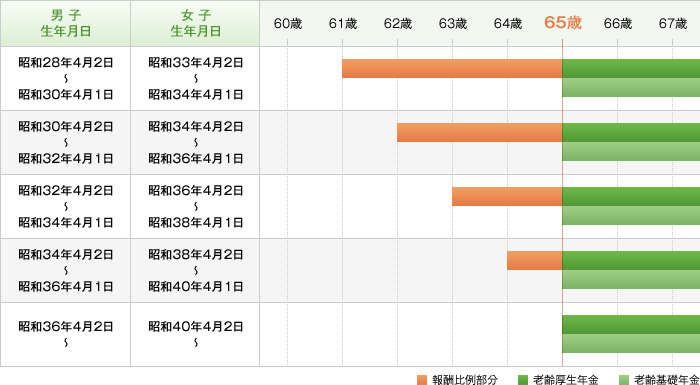

公的年金の受給開始年齢は下図のように生年月日により変わります。

例:会社員(厚生年金保険の被保険者)の場合

男性は昭和36年4月2日以降、女性は昭和41年4月2日以降生まれの人は、国民年金・厚生年金とも年金受け取りは65歳からです。もし60歳で定年を迎えた場合は60歳から65歳の間は収入が途絶えてしまうこととなり、この期間をどうしのぐかが大きな課題となります。

(日本FP協会“暮らしとお金のワークブック”より)

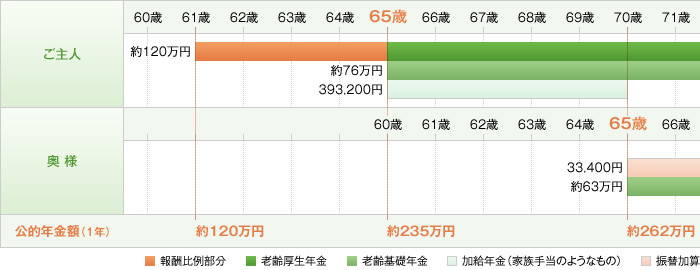

例:夫 会社員 昭和28年4月2日生まれ、38年間勤務 平均標準報酬月額35万円

妻 専業主婦 昭和33年4月2日生まれ 昭和61年4月結婚(国民年金のみ)、の場合

上記金額は平成24年度価格をベースとした一例であります。

それぞれの国民年金・厚生年金の被保険者期間・所得額により金額は異なります。